Pola Resolución do Tribunal Económico Administrativo Central (TEAC) 00/02469/2020 do 1 de xullo de 2020 deberá de excluírse como rendemento de traballo o 100% da parte da pensión de xubilación percibida da Seguridade Social correspondente ás achegas realizadas a unha Mutualidade Laboral con anterioridade ao 1 de xaneiro de 1967

Pola Sentenza do Tribunal Superior de Xustiza Sala do Contencioso-Administrativo do 28 de febreiro de 2023, deberá de excluírse como rendemento de traballo o 25% da parte da pensión de xubilación percibida da Seguridade Social correspondente ás achegas realizadas a unha Mutualidade Laboral dende o 1 de xaneiro de 1967 ao 31 de decembro de 1978

A Sentenza da Sala do Contencioso-Administrativo do Tribunal Supremo do 5 de maio de 2023 ratifica a sentenza do 28 de febreiro de 2023 e crea xurisprudencia. Con esta Sentenza, poderán facer a reclamación á Axencia Tributaria todos os que teñan achegadas a unha Mutualidade Laboral anteriores ao 1 de xaneiro de 1979.

A Sentenza da Sala do Contencioso-Administrativo do Tribunal Supremo do 10 de xaneiro de 2024 establece que para calcular a porcentaxe ao que resulta de aplicación a redución ha de tomarse en consideración unicamente o período en que se produciron as cotizacións que permitiron alcanzar o 100 por 100 da pensión (35 ou 35,5 anos), e conforme a un tratamento equitativo, debido a que impide que a maior tempo traballado e cotizado non se produza un empeoramento para os que máis achegaron ao sistema de Seguridade Social.

A Sentenza da Sala do Contencioso-Administrativo do Tribunal Supremo do 19 de abril de 2024 fai recapitulación sobre a doutrina xurisprudencial establecida e a súa proxección ao tratamento na DT 2Ş da Lei do IRPF de 2006 á parte das pensións de xubilación e invalidez derivada de achegas efectuadas ás Mutualidades de Previsión Social antes do 1 de xaneiro de 1967, e, Como conclusión de todo o exposto, e complementando a doutrina xurisprudencial establecida na STS deo 28 de febreiro de 2023 e do 8 de xaneiro de 2024, que reiteramos en canto ao tratamento das prestacións ou parte das prestacións de Mutualidades de Previsión, derivadas de achegas efectuadas a partir de o1 de xaneiro de 1967, declaramos que as prestacións, ou a parte de prestacións, de xubilación e invalidez, correspondentes a achegas a Mutualidades de Previsión Social a que se refire a DT 2Ş LIRPF, neste caso a Mutualidade Laboral da Banca, que se efectuaron no período anterior ao 1 de xaneiro de 1967 non se integran na base impoñible do IRPF nos termos da Disposición Transitoria Segunda da Lei 35/2006, do 28 de novembro, do Imposto sobre a Renda das Persoas Físicas, é dicir, non tributará esta parte de pensión correspondente a achegas a Mutualidades de Previsión Social efectuadas con anterioridade ao 1 de xaneiro de 1967.

A Resolución do Tribunal Económico Administrativo Central (TEAC) 00/01521/2024 do 19 de xullo de 2024 a unha primeira solicitude desestimada pola AEAT e o TEAR, o TEAC sinala que é posible instar unha segunda con base en xurisprudencia inexistente ao tempo de desestimarse a primeira.

A Resolución do Tribunal Económico Administrativo Central (TEAC) 00/00652/2024 do 19 de xullo de 2024 o TEAC conclúe que a presentación dunha segunda solicitude de rectificación tras a estimación total ou parcial da primeira solicitude (con práctica dunha liquidación provisional) será admisible sempre que a pretensión en ambos procedementos sexa distinta.

Os que cobraron con base á resolución do TEAC 00/02469/2020 do 1 de xullo de 2020 poden argumentar coa súa segunda solicitude a resolución do TEAC 00-00652-2024 do 19 de xullo de 2024 a fin de obter da AEAT unha resposta de fondo, aplicando a doutrina fixada en STS do 28 de febreiro de 2023, que a día da data constitúe xurisprudencia consolidada.

A AEAT está a aplicar a STS do 10 de xaneiro de 2024

Aos xubilados en 2012 e anos anteriores adoita contemplar 35 anos (12.775 días)

Aos xubilados entre 1-1-2013 e 31-12-2019 adoita contemplar 35,5 anos (12.958 días)

A algúns xubilados entre 1-1-2013 y 31-12-2019, por algunha causa, non lles calculan o coeficiente de reducción, e en moitos casos terán que presentar recurso, cada un terá que ver o seu caso e qué anos se tiveron en conta para o cálculo da pensión.

ATENCIÓN

Aplicación da DT2 en Renda 2024.

Para IRPF 2024 e exercicios seguintes o procedemento será automático, tal e como se procedeu para o IRPF 2023. Se a AEAT dispón de toda a información, a redución xa aparecerá nos datos fiscais de cada ano co concepto (“Axuste por Mutualidades - DT2 LIRPF”), e o axuste aplicarase automaticamente na declaración de IRPF.

Formulario de solicitude para as devolucións de IRPF 2019 a 2022 e anos anteriores non prescritos.

Para solicitar a devolución de IRPF por achegas a mutualidades hai que presentar o formulario de solicitude que se publicou o 2 de abril na Axencia Tributaria: Mutualistas: solicitudes de devolución.

Só é necesario incorporar un número de conta bancaria da que sexa titular o solicitante e un número de teléfono.

Tramitación

Hai que facela individualmente, e pódese facer con axuda dos Sindicatos (hai que estar afiliado).

Outra opción é facela a través dun avogado. Os que tramitaron as reclamacións de afectados de entre outros colectivos, Telefónica e Repsol da Coruña, Caixa Galicia, Banco Pastor, Bazán e Astano foron:

O que faga a reclamación a través dun dos avogados, ten que chamalo por teléfono para concertar unha cita.

Cálculo aproximado da minoración da Base Impoñible da Declaración

da Renda e do importe a percibir pola reclamación

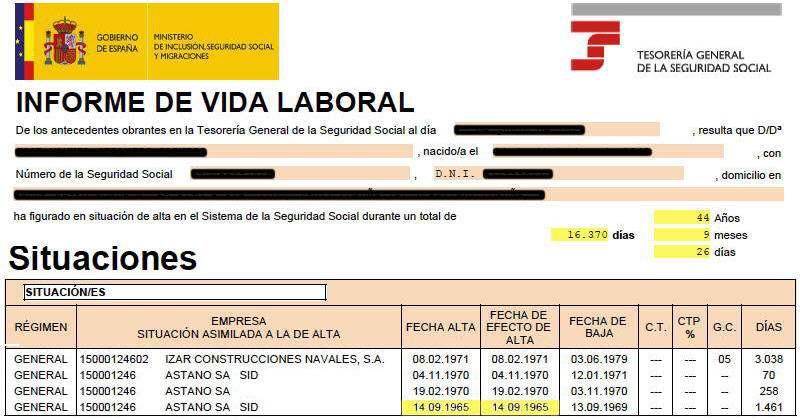

O que non teña o Informe de Vida Laboral pode solicitalo aquí por "Cl@ve Permanente", "Cl@ve PIN", "Vía SMS" ou "DNIe o certificado")

Cálculo polas cotizacións a unha Mutualidade Laboral

ata o 31 de decembro de 1966

No Informe de Vida Laboral tomamos os días cotizados á Mutualidade Laboral, neste caso 474 días, desde o 14.09.1965 ata o 31.12.1966.

Tomamos 12.958 días de cotización á Seguridade social (35,5 anos de cotización para calcular a Pensión de Xubilación)

Dividimos os días cotizados á Mutualidade Laboral entre os días de Cotización á Seguridade Social, é dicir: 474 / 12.958 = 0,0366, o 3,66%

Hai que multiplicar este coeficiente pola prestación do INSS de cada ano e daranos o importe a minorar da Base Impoñible na Declaración da Renda de cada ano.

Por exemplo, cunha prestación de 40.000€ sería 40.000 x 0,0366 = 1.464€ a minorar na Base Impoñible na Declaración da Renda.

O importe a percibir da reclamación de cada un dos catro anos calcúlase da mesma forma, e ao resultado hai que aplicarlle entre o 30% e o 37%, dependendo do tipo marxinal do IRPF.

Por exemplo, cunha prestación media dos catro anos de 38.000€ sería: 38.000 x 0,0366 = 1.390,80

Aplicándolle o 30% ou o 37% estaría entre 417,24€ e 514,60€ por ano.

Cálculo polas cotizacións a unha Mutualidade Laboral

desde o 1 de xaneiro de 1967 ata o 31 de decembro de 1978

No Informe de Vida Laboral tomamos os días cotizados á Mutualidade Laboral desde o 01.01.1967 ata o 31.12.1978, neste caso 4.199 días.

Temos 12.958 días de cotización á Seguridades social (35,5 anos de cotización para calcular a Pensión de Xubilación)

Dividimos os días cotizados á Mutualidade Laboral entre os días de alta na Seguridade Social, é dicir 4.199 / 12.958 = 0,3240, isto reducido ao 25% (é o que di a Norma, a Disposición Transitoria Segunda da Lei do IRPF) quedaría en 0,0810, o 8,10%

Hai que multiplicar este coeficiente pola prestación do INSS de cada ano e daranos o importe a minorar da Base Impoñible na Declaración da Renda de cada ano.

Por exemplo, cunha prestación de 40.000€ sería 40.000 x 0,0810 = 3.240€, a minorar da Base Impoñible na Declaración da renda.

O importe a percibir da reclamación de cada un dos catro anos calcúlase da mesma forma, e ao resultado hai que aplicarlle entre o 30% e o 37%, dependendo do tipo marxinal do IRPF.

Por exemplo, cunha prestación media dos catro anos de 38.000€ sería: 38.000 x 0,0810 = 3.078

Aplicándolle o 30% ou o 37% estaría entre 923,40€ e 1.138,86€ por ano.

Cálculo por cotizacións a unha Mutualidade Laboral

antes e despois do 1 de xaneiro de 1967

Hai que sumar as dúas porcentaxes anteriores de minoración da Base Impoñible da Declaración da Renda.

Neste caso 3,66% + 8,10%, e dicir o 11,76% a minorar na Base Impoñible na Declaración da Renda de cada ano.

Por exemplo, cunha prestación de 40.000€ sería 40.000 x 0,1176 = 4.704€ a minorar na Base Impoñible na Declaración da Renda.

Os números que poño arriba son aproximados, e dependen do importe da Pensión de Xubilación, do número de días cotizados a unha Mutualidade Laboral (cantos máis mellor) e do número de días que se tomaron para o cálculo da pensión de xubilación (cuantos máis peor)

Os herdeiros dos que fixeron a Declaración da Renda algún dos catro últimos exercicios fiscais tamén poden facer a reclamación. O trámite é máis complexo, mellor facelo a través dun avogado.

Esta información realizouse co asesoramento de José Antonio Marcote Rocha

|